前言

养老地产既有地产的商品属性,同样具有养老服务的准公共产品属性,在市场发展前期阶段,受政府法规和政策环境的导向影响较强。截至2017 年,涉及养老产业发展的政策法规超过100 项。近年来随着我国逐渐进入老龄化社会和养老产业地产的兴起,国家和各省市先后出台养老产业相关政策,仅2016 年就在20 项以上。各省市还相继颁布了政策的落实细则,不断完善我国养老产业的投资环境和产业扶持政策,以适应老年群体持续增长的养老需求。

养老地产分布现状

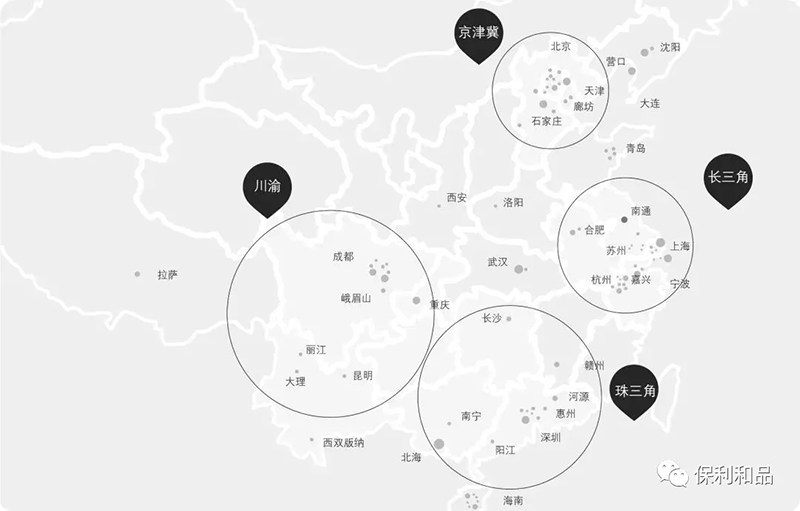

通过对近 40家国内领先的养老地产开发商的全国近 150个项目的调研,绘制了优质养老地产项目的全国布局图。通过分析,我们可以看到目前我国养老地产主要分布在四个区域:京津冀经济圈、长三角经济圈、珠三角经济圈、川渝经济圈,形成 4个重要的养老地产集群,其他风景优美的宜老城市也有少量分布。

就服务而言,京津冀、长三角区域项目更为丰富,服务也更为多元化。就优质养老项目分布统计而言,京津冀以自持经营项目为主,珠三角项目以销售型项目为主,成渝为旅游养老项目为主。

这些优质养老项目中,约 50.5% 为体量小于 10 万平方米的项目,可见市场中仍是以中型养老地产项目为主,但也不乏建筑面积超过 150 平方米的大盘项目:如京津冀最大项目燕达国际健康城为 180 万平方米;长三角的绿地孝贤岛 300 万平方米;孝贤坊 200 万平方米;广西北海的世纪爱项目为 261 万平方米。

虽然养老地产市场多数为小体量项目,但是在市场总供应体量中,50.24%的来自于大体量项目(建筑面积大于 150万平方米的项目)的供应。小体量项目(建筑面积小于 10万平方米的项目)虽然数量上占多数,但是整体只供应了市场总体量的 5.14%。

养老地产经营现状

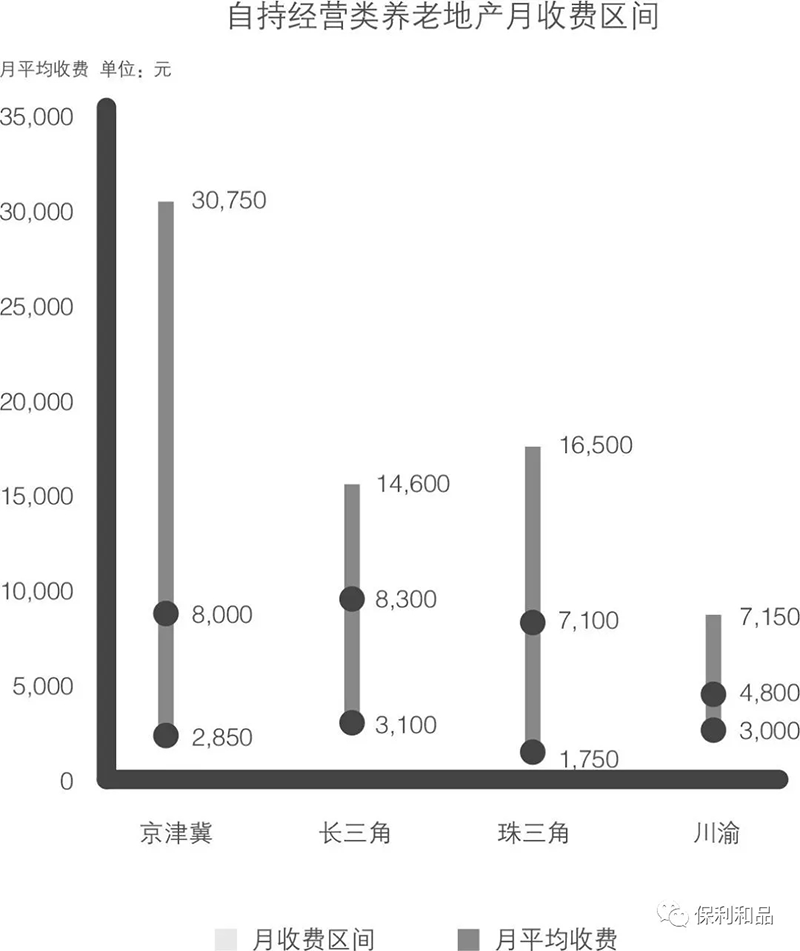

通过对自持经营类养老地产项目的收费进行分析,高力国际了解到京津冀区域养老地产项目提供更为多样化的产品服务,与之对应的月均收费区间较广—从 2,850 元到 30,750 元。整体京津冀市场月平均收费为 8,000 元。相比于京津冀和其他区域,长三角区域的项目月平均收费空间相对较为集中,同时整体市场月平均收费居全国最高,达 8,300 元。川渝区域由于优质项目较少,市场产品较为单一且多数集中于旅游类养老地产项目,因此自持经营类收费水平也较其他集群偏低。

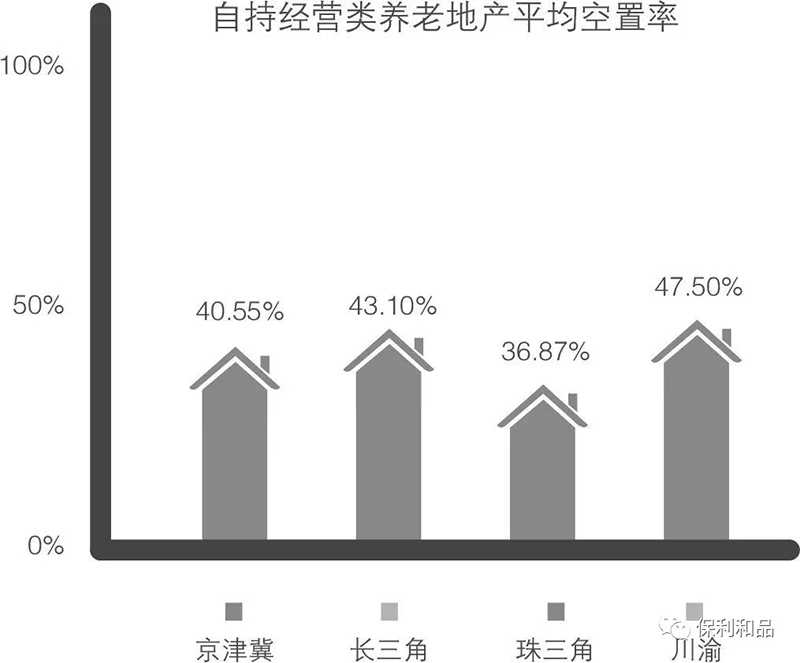

整体市场来看,空置率普遍较高,分别在35%-45% 之间。养老产业属于非快速消费型产业,需要有耐心的培育期。一般养老院入住率要达到 75%-85% 才能盈亏平衡。但是较高空置率并不意味着城市过度建设或者供给过剩。因为整个养老产业还处于早期阶段,从消费市场来说,中国养老市场还未培养成熟的消费观念,多数人还没有对养老产业,比如照护式养老模式,形成有效的认知,由此很大一部分消费潜力还并未传导到养老市场。从供给的角度,当前运营商和养老地产开发商,针对中国市场都还在摸索阶段,通过借鉴国外成熟养老产业经验,希望可以落地中国。但是中国无论在经济、文化还是消费结构以及社会支付能力方面都和发达国家的养老市场有很大不同。因此在一定程度上,在对中国养老产业消费习惯的判断以及养老地产的开发运营模式上,很多项目并未能有很好的把控,这也是一些项目出现入住率不高和后续服务无法实施等情况出现的原因之一。但是就目前而言,我们很难就由此认为存在过度建设现象,我们更倾向于认为是早期市场阶段的规律,即很多产业的发展都会经历这样的生命周期阶段,是在早期兴起阶段的摸索和试错中逐渐成长发展起来的。

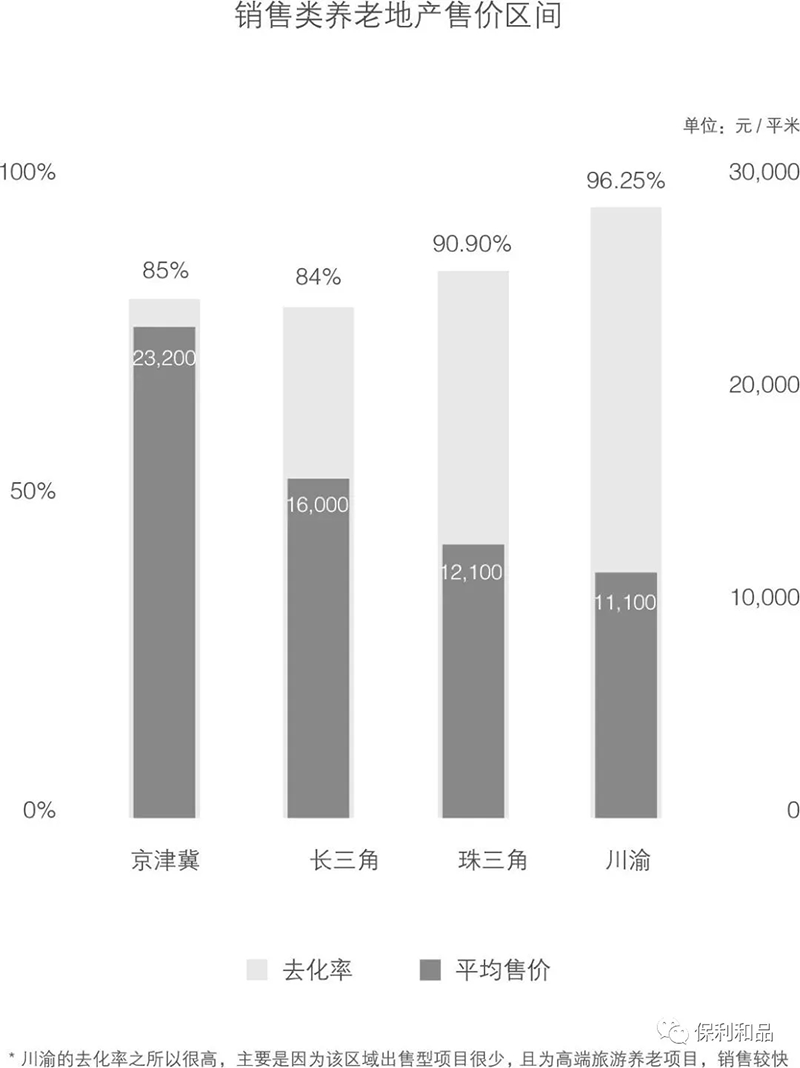

也发现很多项目做的非常的不错, 高端项目相比于中低端项目入住率普遍较高。比如京津冀集群的泰康之家、和熹会、上海亲和源、广州祈福护老公寓等入住率都是在 95% 以上。远洋的椿萱茂项目,据高力国际了解,从2014 年远洋椿萱茂亦庄项目到 2016 年的青塔项目,老年人对于入住养老公寓的接受度明显提高。整体优质销售类养老地产项目去化率普遍较高,平均在 80% 以上 , 其中去化率最高的是川渝区域,其次是珠三角区域。因为川渝区域和珠三角区域以高端旅游养老地产居多,这些高端地产去化率基本都非常高,也使得川渝区域养老房产去化率很高。

平均售价方面,销售类养老地产多处于城市周边郊区非中心区域,所以售价相对较低。而其中京津冀区域明显高于其他区域,其次是长三角,珠三角和川渝区域则相对较低。

困境

政策落地困难

尽管利好政策出台密度加大,但关键问题尚未破解,实际操作中制约养老产业发展的瓶颈问题,比如融资支持、养老用地供应、营利性养老机构税费、津补贴、监管等问题, 尚未完全破解,政策体系尚需进一步完善。

观念差异较大

尽管中国正在迈入深度老龄化社会,但是受儒家思想影响的传统孝道仍根深蒂固,养老地产的发展势必会迎来一轮社会文化观念的改变和冲击。中国居家和社区养老的观念是对新型养老项目最大的冲击。

社会技术发展水平较低

社会技术发展对产业融合的影响,仍制约着养老地产商业模式的创新发展。中国养老产业链整体技术创新还不足以支持像美国和日本融合性的产业发展模式。社会技术发展对产业融合的影响,智慧养老软硬件等方面都在一定程度上制约着养老地产商业模式的创新发展。

成本过高

养老地产前期融资成本高、投资量相对较大,运营成本更是较高。而如果土地成本过高问题无法解决,养老地产相比于其他地产项目的持有运营成本在各方面都要远高。

盈利模式未明确

正因为以上问题的制约,盈利模式永远是抑制养老地产发展的最大痛点。目前市场上现行商业模式都存在不同程度的盈利问题。

小结

养老地产要从概念炒作回归到理性思考,从各种花式概念回归到老年生活服务载体的本质上来,回归到老年人的原始需求,即如何让人生下半场可以有更高质量生活的诉求上来。老年地产的核心是温馨体贴的适老化空间和应用设计,科学高效的健康管理,良好有序的家庭亲情回归,充实有趣的心理疏导和行为管理,科学丰富的营养饮食,高效严谨的应急反应体系。

这其中,养老地产的家庭消费属性,即亲情和家庭的回归至关重要。中国的家庭观念很重,作为直接的赡养者,子女也是参与养老的主体和养老地产项目的供养主体。从某种程度上讲,养老地产和儿童业态有相似之处,都是典型的家庭消费。比如,儿童业态要想做好首先要说服家长,得到家长的认同,让家长感受到服务的价值才能真正获得这个消费群体。从服务方面看,要注重服务细节及品质, 让家长与儿童同乐,才会真正提高整体收益,实现可持续性发展。这种养老地产的家庭消费,也符合当前一胎政策造成的多数老人家庭的 4+2+1 结构中对老人和子女同时照护的困境,老年人对于隔代子孙的亲情互动需求尤为突出。因此围绕子女赡老和家庭消费进行一系列服务创新, 市场接受程度则会相对更高一些。

当然,回归到养老需求,更重要的还是要解决目标客群定位问题。养老地产容易产生两个极端,一个是做成住宅,脱离了养老服务需求;一个是做成了医疗,养老当成临终关怀。比如,国内有一些养老项目只接受生活不能自理的老人。而对于健康老人,需求不是生命维系而是有意义、健康快乐的高质量老年生活。定义好不同的目标客群,自然定义不同的消费市场,与之对应的盈利模式。只有真正走入了消费需求, 才能走出现阶段养老地产项目的尴尬境地, 才能走出利润低谷、才能走出不动产开发的养老项目初级阶段。比如,为什么这么多中老年人自发参与广场舞,作为和养老地产用户高度重合的群体,他们的精神需求是否可以在地产项目中得到满足?由此应该从需求,从养老高度带动养老地产的投资开发。好比教育学区房,教育资源带动周边资产的增值。养老资源一样可以撬动地产的增值空间。回归需求,戳破养老地产概念泡沫,核心聚焦养老服务,从养老项目的概念卖点阶段真正回归综合养老服务解决方案的服务运营阶段,才是养老地产发展的一条破局之路。

文章来源:元立方金服